1. A GDP

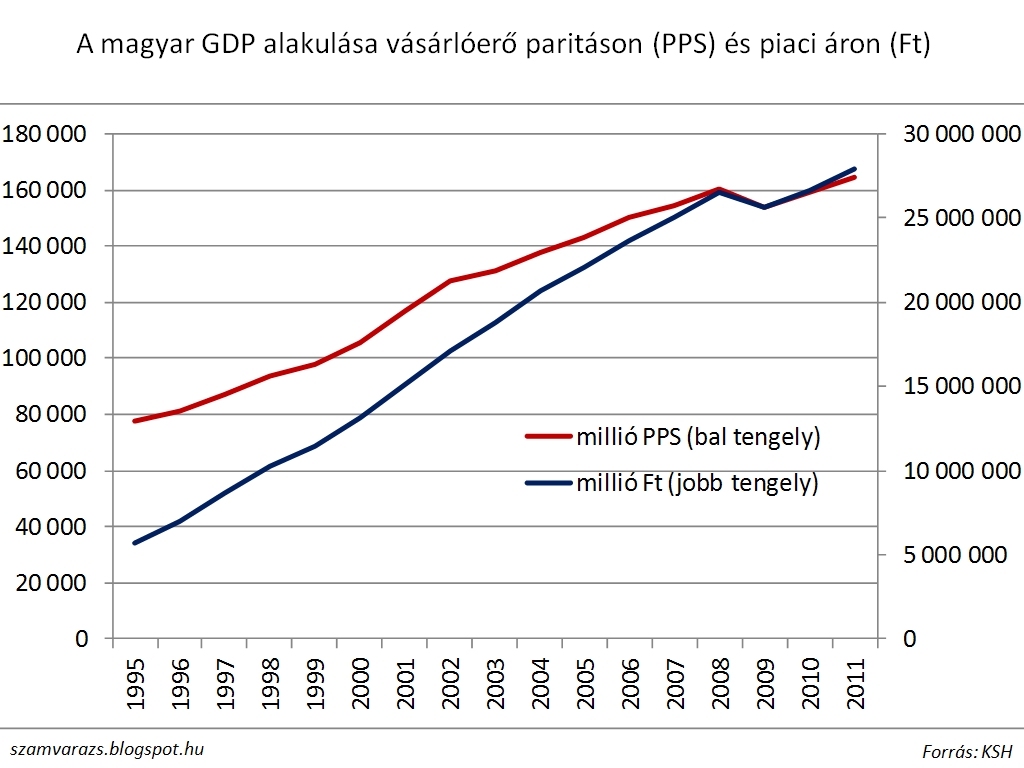

A magyar gazdaság növekedése 2005 óta elmarad a visegrádi országokétól. Magyarországon már a 2000-es években lassabb növekedést regisztráltak, mint a régió többi országában, a válság pedig tovább tágította a különbségeket: Csehországban és Szlovákiában a gazdaság 2010-re elérte a válság előtti állapotot, nálunk ez csak 2014-ben sikerült, addigra pedig már 20%-os volt a lemaradásunk a régiós élmezőnytől.

A GDP-t az egyes szektorok hozzáadott értékeiből számolják. A magyar GDP régiós versenytársaktól való elmaradásához minden szektor hozzájárult, igaz, különböző mértékben.

2. Foglalkoztatás

A magyar foglalkoztatás a válság hatására 5%-kal esett vissza, majd az elmúlt három növekedésének hatására ismét elérte a 2004. évi szintet.

A részmunkaidős foglalkoztatás terjedésének és a közmunka programok népszerűvé válásának hatására azonban a ledolgozott munkaórák száma 7%-os csökkenést mutat.

Az egy munkaórára eső munkatermelékenység 2011-re elérte a válság előtti szintet és azóta is folyamatosan javul, bár a javulás üteme jelentősen elmarad a versenytárs országokétól.

Az egy munkavállalóra jutó termelékenység azonban 2009 óta gyakorlatilag stagnál, miközben a régió országaiban már elérte és meghaladta a válság előtti szintet.

Szektorális bontásban vizsgálva, a munkatermelékenység az információ és kommunikáció szektor kivételével minden ágazatban 20-40%-kal marad el a visegrádi országok átlagától. Munkaórára vetítve az elmaradás még nagyobb szórást mutat.

3. Vállalati szintű termelékenység

Magyarországon, csakúgy, mint a visegrádi országok többségében, a KKV szektor (mikró-, kis- és középvállalatok együttesen) foglalkoztatja a munkavállalók mintegy 70%-át, és állítják elő a GDP kicsit több mint felét.

A mikró- és kisvállalatok minden országban kevésbé termelékenyek, mint a nagyok. Magyarországon a mikrók a nagyvállalati termelékenység alig 30%-át, a kisvállalatok az 50%-át hozzák.

{kind=link}